ご自身の過去の借り入れに対して、過払い金が発生するかどうかは、気になる点だと思います。

今回の記事では、過払い金が発生する条件について取りまとめました。

また、併せて以下の点についても、疑問点を解消していきたいと思います。

- グレーゾーン金利とは?

- いくら返金されるのか?

- 借入時期は関係する?

まずは、過去の借り入れが、過払い金返還の対象となるかをチェックしてみましょう。

過払い金発生条件のポイント3つ

過払い金の発生条件に関連するものとして、下記の項目が挙げられます。

- ① グレーゾーン金利について

- ② 借入時期について

- ③ 対象となる貸金業者について

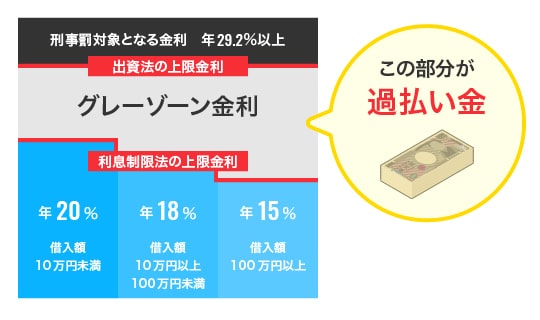

グレーゾーン金利について

①のグレーゾーン金利とは、利息制限法の上限金利と出資法の上限金利の、間の金利をいいます。

借入金の上限金利について、利息制限法では以下のように定められています。

- 借入金元本が10万円未満の場合は年20%

- 借入金元本が10万円以上100万円未満の場合は年18%

- 借入金元本が100万円以上の場合は年15%

これに対して、かつて、出資法の上限金利は年29.2%となっていました。

現在では、利息制限法・出資法が改正され、いずれも上限金利が年20%となっていますが、過去に支払っていた金利が、借入金元本の額に応じて年20%、18%、15%を超えていた場合、その差額分が、支払い過ぎた利息分となります。

借入時期について

②は実際に借入れをした時期です。

2010年6月17日以前に借入れをされた方は、それ以降に借入をされた方よりも、過払い金が発生している可能性が高まります。

先ほども触れた改正後の利息制限法・出資法は、2010年6月18日に施行されました。

過払い金が発生している可能性がある借入れは、出資法の上限金利が29.2%であった時期になされたものですので、出資法の改正後に初めて借入れをされた場合は、過払い金が発生していることはほぼないといえるでしょう。

対象となる貸金業者について

③については、借入れをされた貸金業者が、過払い金発生の可能性がある貸金業者かどうかという点です。

下記は、当事務所で扱った代表的な貸金業者と、そのクレジットカードの一例になります。

- プロミス

- アコム

- ニコス(MUニコス)

- アイフル

- セゾンカード

- イオンカード

- オリコ

- レイク

- セディナ/OMC/ダイエー

- エポス

- アプラス/新生カード

- CFJ/ディック/アイク

など

ここで紹介した以外にも、過払い金が発生している可能性のある貸金業者が、多数存在します。

当事務所では、過去に取り扱ったことのある貸金業者のクレジットカードの詳細と、調査により判明した過払い金の平均金額を、下記のページで一覧にしてあります。

見覚えのあるカードがあれば、ぜひ一度、発生している可能性のある過払い金の金額を確認してみましょう。

過払い金請求ができないケースとその理由

以上が、過払い金の発生条件に関する3つのポイントとなりますが、お客さまの状況によっては、過払い金請求ができないこともあります。

ここでは順に、過払い金請求ができないケースを挙げていきます。

最終取引後10年経過し時効をむかえてしまっている

まずは、過払い金請求の時効に関してです。

過払い金が発生していても、最後の取引日から10年が経過してしまうと、時効により過払い金請求をする権利を失ってしまいます。

同じ貸金業者から借入れ・返済を繰り返していた場合、最後の取引日から換算して10年経過後に時効が完成します。

なお、同じ貸金業者との間で、借入れと完済を繰り返していた場合、完済と新たな借入れまでの期間の長さによっては、過払い金の一連計算ができない場合があります。

これは若干複雑な問題ですので、詳しくは、「過払い金の時効について」をご参照ください。

2010年(平成22年)6月18日以降の借り入れ

次いで借入時期ですが、先ほど述べたとおり、出資法と利息制限法の上限金利が一律20%に設定されたのは、2010年6月18日です。

この日以降に初めて借入れをされた場合に関しては、金利も法的に正当なものとなっているため、過払い金が発生することはほぼないでしょう。

ご自身の借入れ時期に関する記憶が曖昧で、確認されたい方は、お気軽に当事務所の無料ダイヤル0120-10-10-10までお電話ください。

貸金業者の倒産

上記のほかにも、過払い金の請求先となる貸金業者が倒産してしまっている場合は、過払い金請求は出来なくなります。

また、経営不振に陥っている場合においては、返還される過払い金額が少なくなったり、返還されるまでの時間も、余分にかかることがあります。

倒産してしまった貸金業者の一例は、以前の記事でとりまとめています。

ショッピング枠は過払い金の対象にならない

次は、クレジットカードのキャッシングと、ショッピングの違いについて触れます。

クレジットカードの利用方法には、キャッシングとショッピングが存在します。

この内、ショッピングに関しては、「借入れ」ではなく「立て替え」扱いとなるので、当時の金利が利息制限法の上限金利を超えていても、過払い金が発生することはありません。

もともと、ショッピングの場合は、利息制限法の適用外となっていることがその理由です。

以上の4つが、過払い金請求ができないケースとなります。

過払い金が多くなる条件とは?

ここまでは、過払い金の発生条件と、請求できないケースについて書いてきました。

ここからは逆に、返還される過払い金が大きくなる可能性のあるケースについて、解説していきます。

ご自身にあてはめた際に、下記の条件に該当する方は多くの過払い金が手元に戻る可能性があります。

- 借入額(利用限度額)が大きい

- 複数の貸金業者と同時に取引

- 元金の返済になかなか到達できなかった

一つずつ見ていきましょう。

借入額(利用限度額)が大きい

借入時のキャッシング枠利用限度額が大きい方は、その分多く借り入れることが可能となるので、結果的に支払う利息も多くなる傾向にあります。

当時、利息制限法の上限金利を超えて、多くの利息を払った場合は、その分、返還される過払い金額も大きくなる可能性が高まります。

ぜひ一度、ご確認されることをおすすめします。

複数の貸金業者と取引

一回の借入れが少額であったとしても、複数の貸金業者から同時に借入れを行っていた場合、借入金の総額としては大きな金額となることがあります。

過払い金の額も、貸金業者ごとに、個別で見た場合には少額かもしれませんが、他の貸金業者全てについて過払い金が発生していた場合、最終的に手元に戻る過払い金の総額も、大きくなる可能性があります。

元金の返済になかなか到達できなかった

借入金額が大きく、かつ、借入金の金利が当時の出資法の上限金利かそれに近い金利であった場合は、毎回利息のみ返済している状態に陥っていた方もいます。

元金に利息が積もっていく状況では、なかなか元金の返済に到達しないこともあり、その分支払っていた利息も多くなりますので、結果的に返還される過払い金の額も、大きくなる可能性があります。

過払い金はいくら発生している?金額を確認する方法

このように、過払い金は人によって発生条件も違えば、その額も差異が出ることが、お分かりいただけたかと思います。

ここでは、過払い金の金額を確認する方法と、手順を見ていきます。

取引履歴を取り寄せる

まずは、過去の取引履歴を貸金業者に請求します。

業者側でも過去の記録を取りまとめる必要がありますので、手元に届くまでは時間がかかる事もあるでしょう。

最長で半年以上かかった事例もありますので、早めに請求されることをおすすめします。

「取引履歴を請求するのは気が引ける」と感じる方も多いですが、貸金業者には取引履歴の開示義務がありますので、安心して請求しましょう。

主な請求方法としては、電話、FAX、郵便がありますが、直接窓口に赴いて請求することも可能です。

また、貸金業者によっては、請求に1,000円程の手数料がかかる場合もあります。

引き直し計算をする

次は発生している過払い金額の計算です。

ご自身で行うことも可能ですが、計算が複雑になる場合もあるため、司法書士などの専門家に依頼することをおすすめします。

過払い金の引き直し計算式は、

「多く払い過ぎた利息分 ー 正しい金利での利息分」

です。

例として、100万円の借入れに対し、年25%の金利で利息を返済し、1年間で完済した場合、貸金業者に対する支払総額は、

A:100万円(借入金)+25万円(25%の利息分)=125万円

です。

これを、利息制限法の上限金利である年15%で計算しなおすと、

B:100万円(借入金)+15万円(15%の利息分)=115万円

を1年間で支払えば、完済となります。

この10万円が、過払い金となるわけです。

ここでは、非常に単純な例を挙げていますが、実際にはその他の要素も加わりますので、より複雑な計算になります。

「自分ではちょっと・・・」という方は、当事務所の無料診断ダイヤルにご連絡ください。

貸金業者に連絡する際は内容証明郵便がおすすめ

前述のとおり、貸金業者には、電話、FAX、郵便等の方法で、取引履歴の開示を請求するのが一般的です。

その後、訴訟に進むケースがあることも考慮すると、「内容証明郵便」にて請求することをおすすめします。

内容証明郵便を利用すると、有事の際に、日付や送付主、記載内容を郵便局が証明してくれます。

自分で過払い金を請求するデメリットと注意点

もしご自身で過払い金請求を進めようとすると、いくつかデメリットが生じます。

作業に手間がかかる

過払い金請求は、取引履歴から返金されるまでの流れの中で、多くの専門知識が必要となります。

計算や連絡など、作業もご自身で行うこととなるので、非常に多くの時間を要するでしょう。

専門家に依頼する場合と比較すると、時間的工数が多く発生する可能性が非常に高いです。

過払い金が少なくなる可能性がある

貸金業者との交渉においては、こちらが個人となると、過払い金の額をなるべく少額にしようと交渉してくる場合も想定されます。

司法書士や弁護士のように、専門的な知識を有していないと、結果的にこちらの不利な条件で和解してしまうことも。

そうなると、本来返金されるはずの額より、少なくなってしまうケースがあります。

この2点が主なデメリットです。

司法書士などの専門家に依頼することで費用はかかりますが、得られるメリットも多いので、まずはご相談をおすすめします。

過払い金請求は一度専門家にご相談を

今回の記事では、主に過払い金の発生条件と、その他関連する情報についてまとめてみました。

自分が過払い金返還の対象となっているか、そして、その場合のおおよその過払い金額のイメージはできましたでしょうか?

それでも記憶が曖昧で詳細を覚えていない方や、細かい部分の調査をご希望の方は、当事務所にて無料でご相談を受け付けております。

ご相談は何度でも無料で行えますし、過払い金の対象となっていない場合でも、費用がかかることはございません。

まずは、お気軽に0120-10-10-10までお電話ください。

専門のスタッフが、無料で診断させていただきます。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2020年5月11日